Der DNK gibt keine inhaltlichen Vorgaben, welche Taxonomie-Angaben zu veröffentlichen sind oder wie die Darstellungen zu erfolgen haben und wo die Informationen zur Erfüllung der Verpflichtungen nach Art. 8 der EU-Taxonomie-Verordnung (Verordnung (EU) 2020/852) zu veröffentlichen sind. Dies ergibt sich unmittelbar aus der EU-Taxonomie-Verordnung bzw. aus den Delegierten Rechtsakten und ihren Anhängen.

Das berichtende Unternehmen ist für die Qualität, Vollständigkeit, Aktualität und Korrektheit der in den Erklärungen enthaltenen Informationen zur Erfüllung der Anforderungen im Rahmen der EU-Taxonomie-Verordnung selbst verantwortlich.

1.) Leistungsindikatoren (KPI)

Berichten Sie die für Ihr Unternehmen nach Art. 8 der EU-Taxonomie-Verordnung in Verbindung mit den Delegierten Rechtsakten für das zurückliegende Geschäftsjahr zu veröffentlichenden Leistungsindikatoren (KPI).

[So sind z.B. bei berichtpflichtigen Nicht-Finanzunternehmen Angaben zum Anteil der Umsatzerlöse, der Investitionsausgaben (CapEx) und der Betriebsausgaben (Opex), die mit ökologisch nachhaltig Wirtschaftsaktivitäten verbunden sind, erforderlich. Berichtspflichtige Finanzunternehmen müssen demgegenüber Asset-orientierte Angaben machen, wobei nach der jeweiligen Art des Finanzunternehmens zu unterscheiden ist. Der Umfang der Pflichtangaben wird in den kommenden Berichtsjahren gemäß Art. 8 EU-Taxonomie-Verordnung ((EU) 2020/852) i.V.m. den Delegierten Rechtsakten für alle berichtspflichtigen Unternehmen steigen. Daher können auch unter Aspekt 3.) weitere Darstellungen zu den Leistungsindikatoren (KPI) erfolgen.]

Hinweis: Sie können hierfür die Tabellenfunktion nutzen.

| Begriff | Fundstelle | Definition |

| taxonomiefähige Wirt-schaftstätigkeit | Art. 1 Nr. 5 DelVO | „eine Wirtschaftstätigkeit, die in den nach Artikel 10 Absatz 3, Artikel 11 Absatz 3, Artikel 12 Absatz 2, Artikel 13 Absatz 2, Artikel 14 Absatz 2 und Artikel 15 Absatz 2 der Verordnung (EU) 2020/852 erlassenen delegierten Rechtsakten beschrieben ist, unabhängig davon, ob diese Wirtschaftstätigkeit alle in diesen delegierten Rechtsakten festgelegten technischen Bewertungskriterien erfüllt“ |

| nicht taxonomiefähige Wirtschaftstätigkeit | Art. 1 Nr. 6 DelVO | „eine Wirtschaftstätigkeit, die nicht in den nach Artikel 10 Ab-satz 3, Artikel 11 Absatz 3, Artikel 12 Absatz 2, Artikel 13 Absatz 2, Artikel 14 Absatz 2 und Artikel 15 Absatz 2 der Verordnung (EU) 2020/852) erlassenen delegierten Rechtsakten beschrieben ist“ |

2.) Ansatz / Prozessbeschreibung

Beschreiben Sie den Ansatz Ihres Unternehmens in Bezug auf die EU-Taxonomie und die Prozesse zur Ermittlung der unternehmensspezifischen Leistungsindikatoren.

[An dieser Stelle sind von den berichtspflichtigen Unternehmen insbesondere die jeweils spezifischen qualitativen Angaben gemäß Art. 8 EU-Taxonomie-Verordnung i.V.m. den Delegierten Rechtsakten zu machen (z.B. Erläuterungen zur Ermittlung von Umsatz, Investitions- und Betriebsausgaben bei Nicht-Finanzunternehmen). Auch hierbei kann ergänzend die Möglichkeit unter Aspekt 3.) genutzt werden, weitere erforderliche Darstellungen hochzuladen.]

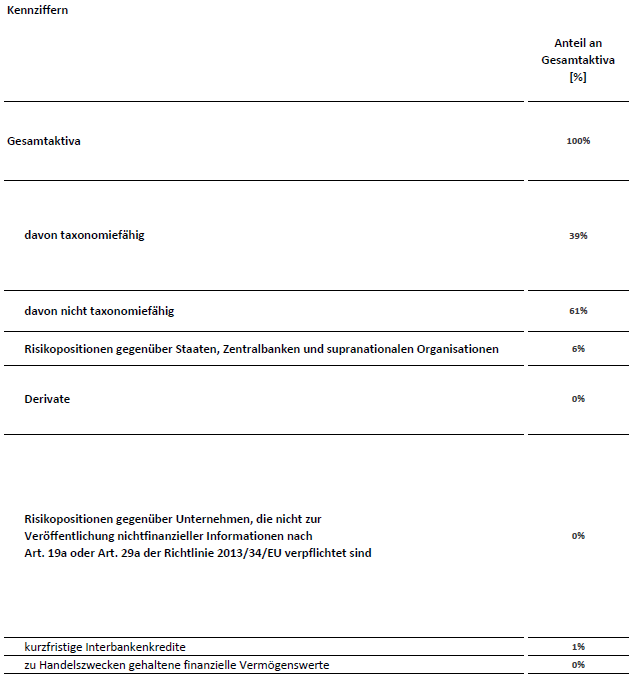

In Hinblick auf die in der Tabelle dargestellten Werte ergeben sich derzeit folgende Begrenzungen:

Wir definieren die „nicht taxonomiefähigen“ Positionen als Differenz aus den Positionen „Gesamtaktiva“ und „davon taxonomiefähig“.

In der Position „davon Risikopositionen gegenüber Staaten, Zentralbanken und supranationalen Organisationen“ werden Risikopositionen gegenüber Staaten, Zentralbanken und supranationale Emittenten ausgewiesen.

In der Position „davon Risikopositionen gegenüber Unternehmen, die nicht zur Veröffentlichung nichtfinanzieller Informationen nach Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU verpflichtet sind“, sind Unternehmen zu zeigen, die unterhalb der Kriterien der Berichtspflichten nach Art. 19a oder Art. 29a Bilanzrichtlinie liegen und somit nicht berichtspflichtig sind. Dies können bspw. KMU sein. Risikopositionen gegenüber Unternehmen, deren Berichtspflichten nach Art. 19a oder Art. 29a Bilanzrichtlinie wir bisher nicht ermittelt haben, weisen wir nicht aus.

3.) Anhänge

Laden Sie hier ergänzende unternehmensspezifische Angaben und/oder weitere Darstellungen zu den nach der EU-Taxonomie-Verordnung zu veröffentlichenden Leistungsindikatoren (KPI) hoch.

[Im PDF-Format; z.B. Veröffentlichung von Meldebögen nach Art. 8 EU-Taxonomie-Verordnung i.V.m. der Delegierten Verordnung (EU) 2021/2187.]