Das Unternehmen legt offen, in welchem Umfang natürliche Ressourcen für die Geschäftstätigkeit in Anspruch genommen werden. Infrage kommen hier Materialien sowie der Input und Output von Wasser, Boden, Abfall, Energie, Fläche, Biodiversität sowie Emissionen für den Lebenszyklus von Produkten und Dienstleistungen.

Uns ist bewusst, dass im gesamten Produktionsprozess ein verantwortungsvoller Umgang mit natürlichen Ressourcen wichtig ist. Im Folgenden stellen wir die verschiedenen Bereiche der natürlichen Ressourcen und unsere Verbräuche detailliert dar.

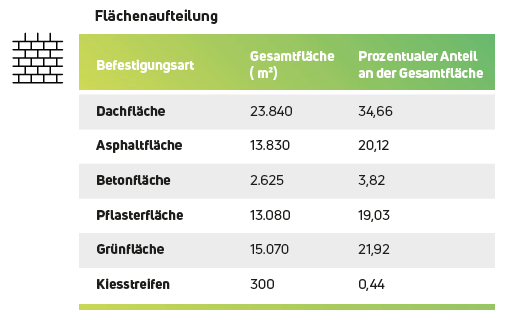

Um Lacke und Beizen herstellen zu können, benötigen wir „Flächen“. Als Ausgleich sind wir bestrebt, diese natürliche Ressource zu erhalten. So wurden beispielweise Hecken und Bäume neu gepflanzt.

Die Flächenaufteilung an unserem Produktionsstandort in Hamm teilt sich wie folgt auf:

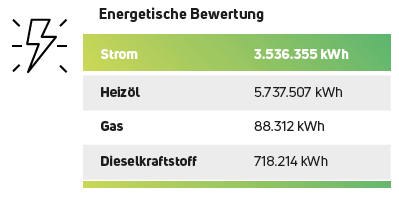

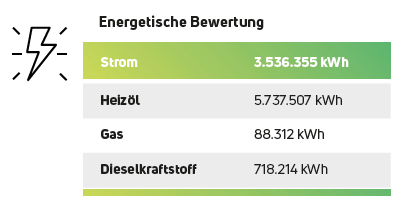

Unsere Hauptenergieträger sind Strom und Heizöl.

Ein Großteil des Stromverbrauchs entfällt auf die Produktion. Hier sind es vor allem Rührprozesse und die Erzeugung von Druckluft.

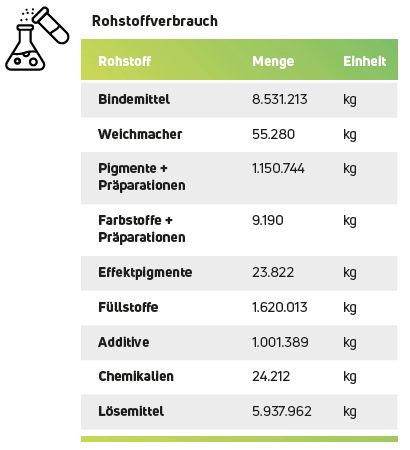

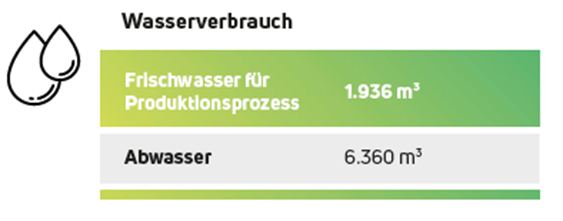

Frischwasser wird vor allem als „Rohstoff“ für unsere umweltfreundlichen Wasserlacke benötigt.

Zudem benötigen wir Wasser zu Reinigungszwecken, dieses wird in unserer Abwasserbehandlungsanlage aber so weit geklärt, dass es ohne Bedenken in das öffentliche Kanalnetz eingeleitet werden kann.

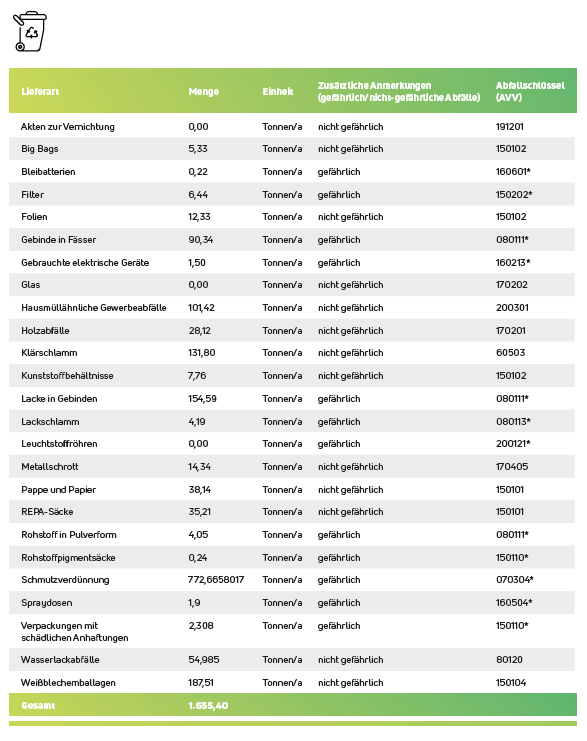

Mithilfe unseres Umweltmanagements und dessen Maßnahmen können wir jährlich Abfälle reduzieren.

So konnten wir feststellen: Über 90 % unserer Abfälle werden einer Verwertung zugeführt, oder so aufbereitet, dass wir sie wieder als Rohstoff oder Hilfsstoff einsetzen können.

Rohstoffe werden möglichst so eingekauft, dass ein geringes Gefahrenpotential für unsere Kunden, aber auch für unsere Mitarbeiter besteht.

Wir fördern die Kreislaufwirtschaft aktiv, indem wir einerseits möglichst viele Verpackungen mit einen hohen Sekundärstoffanteil einkaufen, andererseits setzen wir in hohen Maße Verpackungen ein, die leicht und hochwertig recycelt werden können. Unsere Kunden führen die Hesse Lignal Leergebinde einfach dem passenden Rücknahmesystem zu.

Ähnlich verfahren wir mit Rohstoffverpackungen, die wir über Rücknahmesysteme in den Recyclingkreislauf einbringen.

Zukünftig werden wir im Zuge unseres geplanten Nachhaltigkeitskonzepts den Anteil an „natürlichen“ Rohstoffen steigern und den Lösemittelanteil senken.

Das Unternehmen legt offen, welche qualitativen und quantitativen Ziele es sich für seine Ressourceneffizienz, insbesondere den Einsatz erneuerbarer Energien, die Steigerung der Rohstoffproduktivität und die Verringerung der Inanspruchnahme von Ökosystemdienstleistungen gesetzt hat, welche Maßnahmen und Strategien es hierzu verfolgt, wie diese erfüllt wurden bzw. in Zukunft erfüllt werden sollen und wo es Risiken sieht.

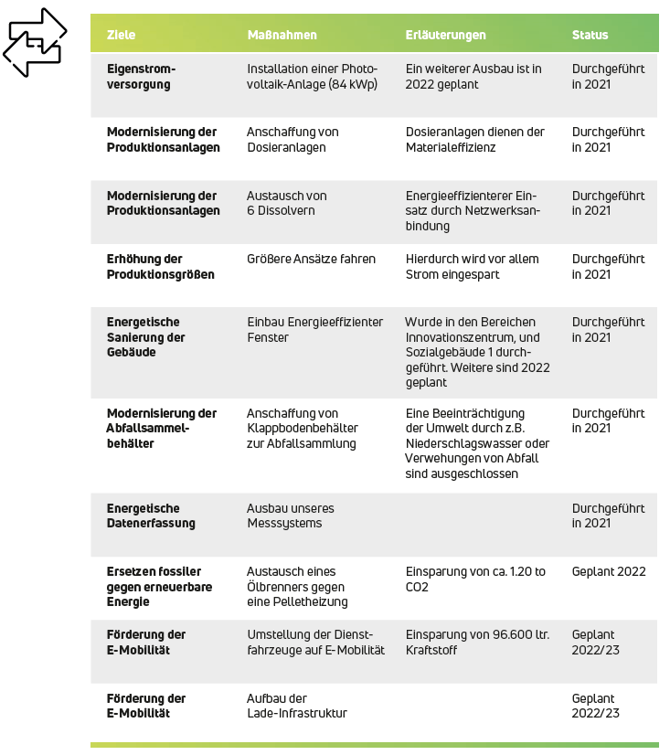

Aspekt 1–3 Ein sinnvolles Ressourcenmanagement ist für uns von zentraler Bedeutung. Mithilfe unserer Managementsysteme haben wir folgende Zielsetzungen definiert:

1. Energie Wir haben es uns zur Aufgabe gemacht, Energieeinsparpotenziale aufzudecken und konsequent zu nutzen.

Strategische Energieziele für das Jahr 2022

- Stromverbrauch reduzieren

- Heizölverbrauch senken

- Eigenversorgung Strom erweitern

- Energetische Sanierung

Operative Energieziele für das Jahr 2022

- Reduzierung des Gesamtstromverbrauchs pro Tonne Produkt um 1 %/a

- Verminderung des gesamten CO²-Ausstoßes pro Tonne Produkt um 8 %/a

- Reduzierung Heizölverbrauch 10 %/a pro cbm umbauten Raum

2. Abfallreduzierung Nachhaltiges und effizientes Arbeiten drückt sich unter anderem in den Abfallzahlen aus. Abfälle vermeiden und die Schonung von Ressourcen hat für uns oberste Priorität. Wenn es nicht anders geht, wird umweltschonend und „so fachgerecht wie möglich“ entsorgt.

Strategisches Umweltziel für das Jahr 2022

- Reduzierung der Lackreste- und Rohstoffabfälle

Operatives Umweltziel für das Jahr 2022

- Reduzierung der gesamten Lackreste- und Rohstoffabfälle um 2 %/a

Hier folgt eine Übersicht der Ziele und Maßnahmen zum Thema Ressourcenmanagement:

Aspekt 4: Wesentliche Risiken / Ressourcen / Ökosystem

Aspekt 4: Wesentliche Risiken / Ressourcen / Ökosystem Wir sind uns bewusst, dass wir die Schutzgüter Boden, Wasser und Luft besonders schützen müssen. Dies wird durch ein aktives Risikomanagement und mit passenden Gefahrenabwehrplänen gewährleistet.

Das größte Risiko stellt sich für uns so dar, dass unsere Produkte/ Rohstoffe in den Boden gelangen können. Dies schließen wir durch Gefahrenabwehrpläne und Schulungen unserer Mitarbeiter aus. Alle rechtlichen Ansprüche in Bezug auf z.B. Verpackung und Umwelt sind in unserem Rechtskataster gesammelt und werden in regelmäßigen Intervallen von den zuständigen Mitarbeitern erfüllt.

Bei den Verarbeitungen unserer Rohstoffe setzen wir Immissionen frei, die wir durch technische Maßnahmen und mithilfe geeigneter Schulungsprogramme begrenzen.

Leistungsindikator GRI SRS-301-1: Eingesetzte Materialien

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Gesamtgewicht oder -volumen der Materialien, die zur Herstellung und Verpackung der wichtigsten Produkte und Dienstleistungen der Organisation während des Berichtszeitraums verwendet wurden, nach:

i. eingesetzten nicht erneuerbaren Materialien;

ii. eingesetzten erneuerbaren Materialien.

Leistungsindikator GRI SRS-302-1: Energieverbrauch

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Den gesamten Kraftstoffverbrauch innerhalb der Organisation aus nicht erneuerbaren Quellen in Joule oder deren Vielfachen, einschließlich der verwendeten Kraftstoffarten.

b. Den gesamten Kraftstoffverbrauch innerhalb der Organisation aus erneuerbaren Quellen in Joule oder deren Vielfachen, einschließlich der verwendeten Kraftstoffarten.

c. In Joule, Wattstunden oder deren Vielfachen den gesamten:

i. Stromverbrauch

ii. Heizenergieverbrauch

iii. Kühlenergieverbrauch

iv. Dampfverbrauch

d. In Joule, Wattstunden oder deren Vielfachen die/den gesamte(n):

i. verkauften Strom

ii. verkaufte Heizungsenergie

iii. verkaufte Kühlenergie

iv. verkauften Dampf

e. Gesamten Energieverbrauch innerhalb der Organisation in Joule oder deren Vielfachen.

f. Verwendete Standards, Methodiken, Annahmen und/oder verwendetes Rechenprogramm.

g. Quelle für die verwendeten Umrechnungsfaktoren.

Die hier geforderten Daten sind Bestandteil unserer CO

2-Bilanzierung (Scope 1 und 2) Siehe hierzu auch die Leistungsindikatoren 13 GRI -305-2 und GRI-305-1

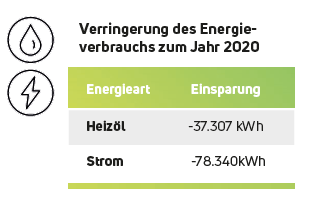

Leistungsindikator GRI SRS-302-4: Verringerung des Energieverbrauchs

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Umfang der Verringerung des Energieverbrauchs, die als direkte Folge von Initiativen zur Energieeinsparung und Energieeffizienz erreicht wurde, in Joule oder deren Vielfachen.

b. Die in die Verringerung einbezogenen Energiearten: Kraftstoff, elektrischer Strom, Heizung, Kühlung, Dampf oder alle.

c. Die Grundlage für die Berechnung der Verringerung des Energieverbrauchs wie Basisjahr oder Basis/Referenz, sowie die Gründe für diese Wahl.

d. Verwendete Standards, Methodiken, Annahmen und/oder verwendetes Rechenprogramm.

Leistungsindikator GRI SRS-303-3: Wasserentnahme

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Gesamte Wasserentnahme aus allen Bereichen in Megalitern sowie eine Aufschlüsselung der Gesamtmenge nach den folgenden Quellen (falls zutreffend):

i. Oberflächenwasser;

ii. Grundwasser;

iii. Meerwasser;

iv. produziertes Wasser;

v. Wasser von Dritten.

b. Gesamte Wasserentnahme in Megalitern aus allen Bereichen mit Wasserstress sowie eine Aufschlüsselung der Gesamtmenge nach den folgenden Quellen (falls zutreffend):

i. Oberflächenwasser;

ii. Grundwasser;

iii. Meerwasser;

iv. produziertes Wasser;

v. Wasser von Dritten sowie eine Aufschlüsselung des Gesamtvolumens nach den in i-iv aufgeführten Entnahmequellen.

c. Eine Aufschlüsselung der gesamten Wasserentnahme aus jeder der in den Angaben 303-3-a und 303-3-b aufgeführten Quellen in Megalitern nach den folgenden Kategorien:

i. Süßwasser (≤1000 mg/l Filtrattrockenrückstand (Total Dissolved Solids (TDS)));

ii. anderes Wasser (>1000 mg/l Filtrattrockenrückstand (TDS)).

d. Gegebenenfalls erforderlicher Kontext dazu, wie die Daten zusammengestellt wurden, z. B. Standards, Methoden und Annahmen.

Leistungsindikator GRI SRS-306-3 (2020): Angefallener Abfall

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Gesamtgewicht des anfallenden Abfalls in metrischen Tonnen sowie eine Aufschlüsselung dieser Summe nach Zusammensetzung des Abfalls.

b. Kontextbezogene Informationen, die für das Verständnis der Daten und der Art, wie die Daten zusammengestellt wurden, erforderlich sind.

Das Unternehmen legt die Treibhausgas(THG)-Emissionen entsprechend dem Greenhouse Gas (GHG) Protocol oder darauf basierenden Standards offen und gibt seine selbst gesetzten Ziele zur Reduktion der Emissionen an.

Der Klimawandel ist eine der zentralen Herausforderungen des 21. Jahrhunderts. Auch unser Unternehmen verursacht direkte und indirekte Treibhausgase. Wir haben uns zum Ziel gesetzt, diese Emissionen zu reduzieren, um das Klima zu schützen. Daher richten wir die Messung unserer Treibhausgase an international gültigen Standards aus. Diese dienen als Basis zur Planung weiterer Ziele in der Emissionsreduzierung.

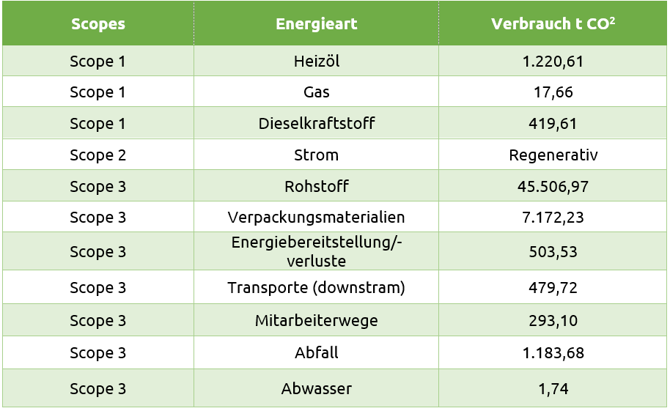

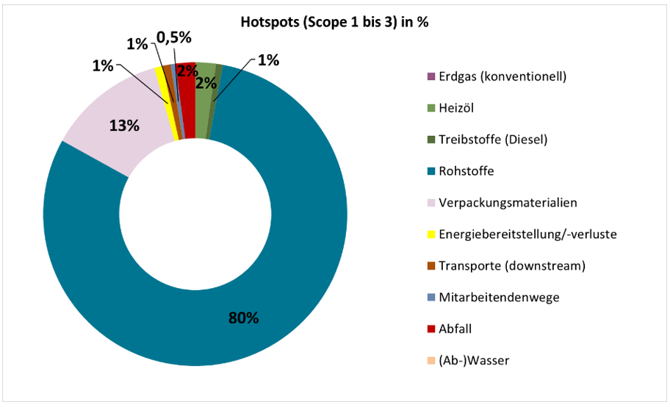

Durch die Beschaffenheit der Produktpalette sind eingekaufte Rohstoffe im Umfang mit 80 % unsere größte Emissionsquelle (Basisjahr 2021), ergänzend dazu mit 13 % die Verpackungsmaterialien. Unsere Produktpalette beinhaltet chemische Produkte, insbesondere Farben und Lacke. Sowohl der Herstellungsprozess, also auch die Anwendung dieser führt zu klimarelevanten Emissionen von hohen Ausmaßen. Dieser Verantwortung sind wir uns bewusst und adressieren diese direkt. Durch die Erstellung von Klimabilanzierungen haben wir mit dem Basisjahr 2021 den Einstieg in Transparenz und Offenlegung genommen, und werden fortwährend eine Reduzierung unserer Emissionen verfolgen.

Im Produktbereich investieren wir insbesondere in Forschung und Entwicklung, um den ökologischen Fußabdruck unserer Produkte fortlaufend zu optimieren, und dem Markt für Farben und Lacke ökologischere Alternativen bieten zu können. Wir substituieren u.a. fossile Rohstoffe durch erneuerbare Rohstoffe, und wollen damit das Angebot im Segment von Farben und Lacken langfristig verändern und nachhaltig transformieren. Auf diesem Wege werden wir in langfristiger Perspektive auch unseren Scope 3 reduzieren können.

Unsere Klimabilanz für 2021

Basierend auf den Einstieg in die Klimabilanzierung mit dem Referenzjahr 2021 werden wir zudem unser innerbetriebliches Klimamanagement weiter ausbauen und Maßnahmen zur Reduktion von Emissionen entwickeln. Im Jahr 2022/2023 streben wir eine ÖKOPROFIT®-Zertifizierung an, mit diesem Projekt adressieren wir unsere innerbetrieblichen Emissionen konkreter und werden weitere Maßnahmen entwickeln/ausbauen, diese zu reduzieren.

Wir produzieren einen Teil unseres Stromverbrauchs durch eine eigene Photovoltaik-Anlage, für den restlichen Bedarf wird klimaneutral produzierter Strom zugekauft. Einer der größten direkten Emittenten von Treibhausgasen im Scope 1 ist unser Heizölverbrauch. Hier sehen wir aktuell Handlungsbedarf und investieren in eine Pelletanlage sowie die Sanierung des Wärmenetzes.

Für unsere Produktionsbereiche, bei denen ein regelmäßiger Luftwechsel vorgeschrieben ist, planen wir eine energieeffiziente Lüftungsplanung.

Aktiv unterstützen wir unsere Dienstwagennutzer beim Umstieg eines Dieselfahrzeuges auf ein Fahrzeug mit Elektroantrieb. Zur Reduktion unserer innerbetrieblichen Emissionen werden wir zukünftig das nachhaltige betriebliche Mobilitätsmanagement ausbauen (Mitarbeitendenfahrten & Logistik) sowie Home Office weiterhin fördern und ermöglichen.

Das Basisjahr unserer Klimabilanz ist 2021, dies stellt unsere erste umfassende Klimabilanz (Scope 1-3) dar, welche wir durch einen externen Dienstleister haben berechnen lassen. Als Systematik dient das GHG-Protocol. Die in diesem DNK angegeben Emissionsgrößen beziehen sich auf den market Based-Ansatz des GHG Protocol Standards.

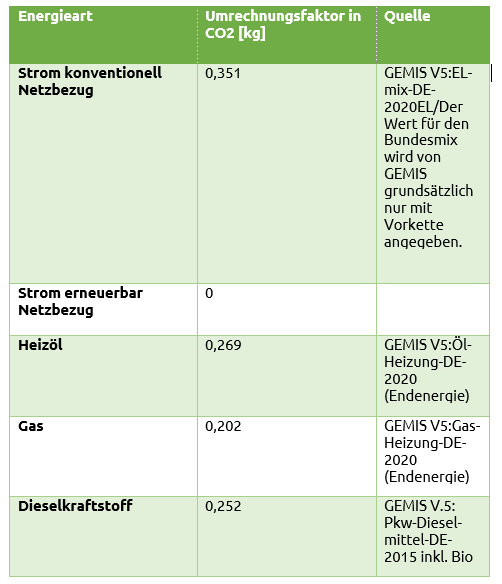

Als Emissionsfaktoren wurden u.a. für den Scope 1 die Emissionsfaktoren des BAFA und UBA verwendet, für Scope 2 Emissionsfaktoren der Stadtwerke Hamm und der Bundesstrommix des UBA, sowie des LfU. Der Berechnung des Scope 3 liegen die Emissionsfaktoren des UBA, des Mobitools, und der Ecoinvent-Datenbank, der UK-Efra und der ifeu Datenbanken zu Grunde. Von einer detaillierten Veröffentlichung der bilanzierten Rohstoffe sehen wir zum jetzigen Zeitpunkt ab, um unsere betriebswirtschaftlichen Interessen zu wahren und keine Rückschlüsse auf unsere Produktrezepturen zu ermöglichen.

Differenzierte Klimaschutzziele werden im Rahmen des geplanten integrierten Managementsystems bis 2023 erarbeitet. Zur Zeit ist uns nur die Nennung der allgemeinen Unternehmensziele wie im Kriterium 12 (Ressourcenmanagement) dargelegt, möglich.

Leistungsindikator GRI SRS-305-1 (siehe GH-EN15): Direkte THG-Emissionen (Scope 1)

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Bruttovolumen der direkten THG-Emissionen (Scope 1) in Tonnen CO2-Äquivalent.

b. In die Berechnung einbezogene Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle.

c. Biogene CO2-Emissionen in Tonnen CO2-Äquivalent.

d. Das gegebenenfalls für die Berechnung gewählte Basisjahr, einschließlich:

i. der Begründung für diese Wahl;

ii. der Emissionen im Basisjahr;

iii. des Kontextes für alle signifikanten Veränderungen bei den Emissionen, die zur Neuberechnung der Basisjahr-Emissionen geführt haben.

e. Quelle der Emissionsfaktoren und der verwendeten Werte für das globale Erwärmungspotenzial (Global Warming Potential, GWP) oder einen Verweis auf die GWP-Quelle.

f. Konsolidierungsansatz für Emissionen; ob Equity-Share-Ansatz, finanzielle oder operative Kontrolle.

g. Verwendete Standards, Methodiken, Annahmen und/oder verwendetes Rechenprogramm.

Vorgehen und Methoden

Vorgehen und Methoden

Die Daten stammen aus der Bilanzierung der CO

2-Emissionen und sind ein wesentlicher Bestandteil des Klimamanagements. Der Corporate Footprint (CCF) wurde nach Vorgaben des Greenhouse Gas Protocol Corporate Standards für den Standort durchgeführt. Das GHG Protocol des World Resources Institute (WIR) und des World Business Council for Sustainable Development ( WBCSD) ist neben der ISO 14065 der Standard für eine ausführliche Erhebung von THG-Emissionen. Es liefert den Leitfaden für die Erstellung und das Reporting einer systematischen CO

2-Bilanz.

Leistungsindikator GRI SRS-305-2: Indirekte energiebezogenen THG-Emissionen (Scope 2)

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Bruttovolumen der indirekten energiebedingten THG-Emissionen (Scope 2) in Tonnen CO2-Äquivalent.

b. Gegebenenfalls das Bruttovolumen der marktbasierten indirekten energiebedingten THG-Emissionen (Scope 2) in Tonnen CO2-Äquivalent.

c. Gegebenenfalls die in die Berechnung einbezogenen Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle.

d. Das gegebenenfalls für die Berechnung gewählte Basisjahr, einschließlich:

i. der Begründung für diese Wahl;

ii. der Emissionen im Basisjahr;

iii. des Kontextes für alle signifikanten Veränderungen bei den Emissionen, die zur Neuberechnung der Basisjahr-Emissionen geführt haben.

e. Quelle der Emissionsfaktoren und der verwendeten Werte für das globale Erwärmungspotenzial (Global Warming Potential, GWP) oder einen Verweis auf die GWP-Quelle.

f. Konsolidierungsansatz für Emissionen; ob Equity-Share-Ansatz, finanzielle oder operative Kontrolle.

g. Verwendete Standards, Methodiken, Annahmen und/oder verwendete Rechenprogramme.

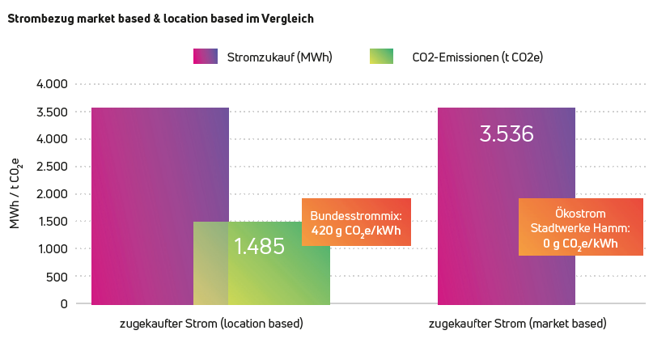

Hesse bezog 2021 Ökostrom, daher entstehen bilanziell keine Emissionen (Business Klima -Tarif der Stadtwerke Hamm mit Emissionsfaktor 0 g CO

2 / kWh ).

Der GHG Protocol Standard für die Berichterstattung von Scope 2 Emissionen aus dem Strom & Fernwärmeverbrauch sieht zwei Scope 2 Emissionswerte vor

Nach dem „Netz-Ansatz“ oder „location based- Ansatz“

Quantifiziert THG-Emissionen basierend auf dem durchschnittlichen Emissionsfaktoren eines Netzes für eine bestimmte geografische Region- hier in Bezug auf dem Strom der durchschnittlichen Emissionsfaktor des deutschen Stroms in Ansatz gebracht.

Nach dem „Vertrags-Ansatz“ oder „market based-Ansatz“Ermittelt die THG-Emissionen nach den bestehenden vertraglichen Vereinbarungen, basierend auf den tatsächlich entstehenden Emissionen eines Energieerzeugers, von denen das berichtende Unternehmen Energie bezieht.

Unsere CO

2-Bilanz wurde mit beiden Ansätzen erstellt: Der „Vertrags-Ansatz“ ist jedoch als Referenz definiert, d.h. die Kernbilanz und die Auswertung erfolgt auf Basis des „Vertrags-Ansatzes“. Hintergrund ist, dass Hesse mit dem Bezug von Ökostrom bereits eine klimarelevante Entscheidung getroffen hat.

Leistungsindikator GRI SRS-305-3: Sonstige indirekte THG-Emissionen (Scope 3)

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Bruttovolumen sonstiger indirekter THG-Emissionen (Scope 3) in Tonnen CO2-Äquivalenten.

b. Gegebenenfalls die in die Berechnung einbezogenen Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle.

c. Biogene CO2 -Emissionen in Tonnen CO2-Äquivalent.

d. Kategorien und Aktivitäten bezüglich sonstiger indirekter THG-Emissionen (Scope 3), die in die Berechnung einbezogen wurden.

e. Das gegebenenfalls für die Berechnung gewählte Basisjahr, einschließlich:

i. der Begründung für diese Wahl;

ii. der Emissionen im Basisjahr;

iii. des Kontextes für alle signifikanten Veränderungen bei den Emissionen, die zur Neuberechnung der Basisjahr-Emissionen geführt haben.

f. Quelle der Emissionsfaktoren und der verwendeten Werte für das globale Erwärmungspotenzial (Global Warming Potential, GWP) oder einen Verweis auf die GWP-Quelle.

g. Verwendete Standards, Methodiken, Annahmen und/oder verwendete Rechenprogramme.

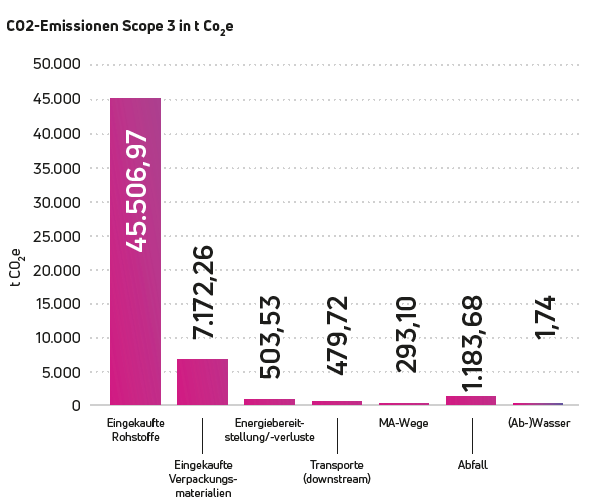

Mit rund 80 % ( 45.507 tCO

2e) fallen die eingekauften Rohstoffe besonders ins Gewicht und stellen die größte Emissionsquelle dar. 13% (7.172 t CO

2e) fallen auf die eingekauften Verpackungsmaterialien und weitere 2 % (1.884 t CO

2e) sind auf die Emissionen aus der Entsorgung der Abfälle zurückzuführen.

Im Bereich der betrieblichen Mobilität kommen durch Transporte (downstream), den Treibstoffeinsatz im Fuhrpark sowie das Pendeln der Mitarbeiter insgesamt 1.193 t CO

2e auf. Das macht einen Anteil von rund 2,5 % an den Gesamtemissionen aus.

Weitere 2 % der Emissionen beziehen sich auf die Heizenergie ( Erdgas und Heizöl zusammen 1.239 t CO2e).

Die größten Handlungsbedarfe entstehen demnach im Bereich der eingekauften Rohstoffe sowie dem Einsatz von Verpackung und Abfallaufbereitung, gefolgt von der betrieblichen Mobilität sowie dem Wärmeenergiebereich.

Aufgrund dieser Erkenntnis sind passende Maßnahmen abgeleitet worden und werden 2022/23 umgesetzt.

Leistungsindikator GRI SRS-305-5: Senkung der THG-Emissionen

Die berichtende Organisation muss folgende Informationen offenlegen:

a. Umfang der Senkung der THG-Emissionen, die direkte Folge von Initiativen zur Emissionssenkung ist, in Tonnen CO2 Äquivalenten.

b. In die Berechnung einbezogene Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle.

c. Basisjahr oder Basis/Referenz, einschließlich der Begründung für diese Wahl.

d. Kategorien (Scopes), in denen die Senkung erfolgt ist; ob bei direkten (Scope 1), indirekten energiebedingten (Scope 2) und/oder sonstigen indirekten (Scope 3) THG-Emissionen.

e. Verwendete Standards, Methodiken, Annahmen und/oder verwendete Rechenprogramme.

Die erste CO2-Bilanz wurde für das Jahr 2021 berechnet, daher sind Maßnahmen erst für 2022/23 geplant.