Das Unternehmen legt offen, in welchem Umfang natürliche Ressourcen für die Geschäftstätigkeit in Anspruch genommen werden. Infrage kommen hier Materialien sowie der Input und Output von Wasser, Boden, Abfall, Energie, Fläche, Biodiversität sowie Emissionen für den Lebenszyklus von Produkten und Dienstleistungen.

Seit 2015 wirtschaftet die Barmenia an ihrem Wuppertaler Hauptstandort mit knapp 1.600 Mitarbeiterinnen und Mitarbeitern klimaneutral. Das Umwelt- und Energiemanagement hat einen guten Zustand erreicht, der beispielsweise bei den Energie-Audits zum Energiedienstleistungsgesetz (EDL-G) bestätigt wird. Dies bestätigen auch immer wieder Auszeichnungen, wie beispielsweise von Statista und Capital.

Barmenia auf Platz 3 aller klimabewussten Unternehmen in

Deutschland

Im Januar 2021 hat das Datenportal Statista und Capital (2/2021) die

CO2-Emissionsdaten von 2.000 börsennotierten Konzernen, großen Mittelständlern und Familienunternehmen in Deutschland untersucht. Im Zentrum der Studie stand die Frage, welchen Unternehmen es gelingt, CO2-Emissionen zu reduzieren, ohne dadurch Umsatz- oder Produktionswachstum einschränken zu müssen. Die Barmenia kam im branchenübergreifenden Gesamtranking nach Zalando und Gardena auf Platz 3 und wurde als erster Versicherer gelistet.

CO2-Bilanz der Hauptverwaltungen

Seit 2010 erfasst die Barmenia ihre Verbrauchswerte in einem CO2-Berechnungstool vom Verein für Umweltmanagement und Nachhaltigkeit in Finanzinstituten e. V. (VfU). In den ersten Jahren wurde der Datenhaushalt optimiert. Mit der erstmaligen Klimaneutralität hat die Barmenia auch ihre detaillierte CO2-Bilanz im Internet unter www.klimaneutral.barmenia.de veröffentlicht.

Folgende Kennzahlen werden in der CO2-Bilanz erfasst und die CO2-Emissionen jährlich über internationale Klimaschutzprojekte kompensiert:

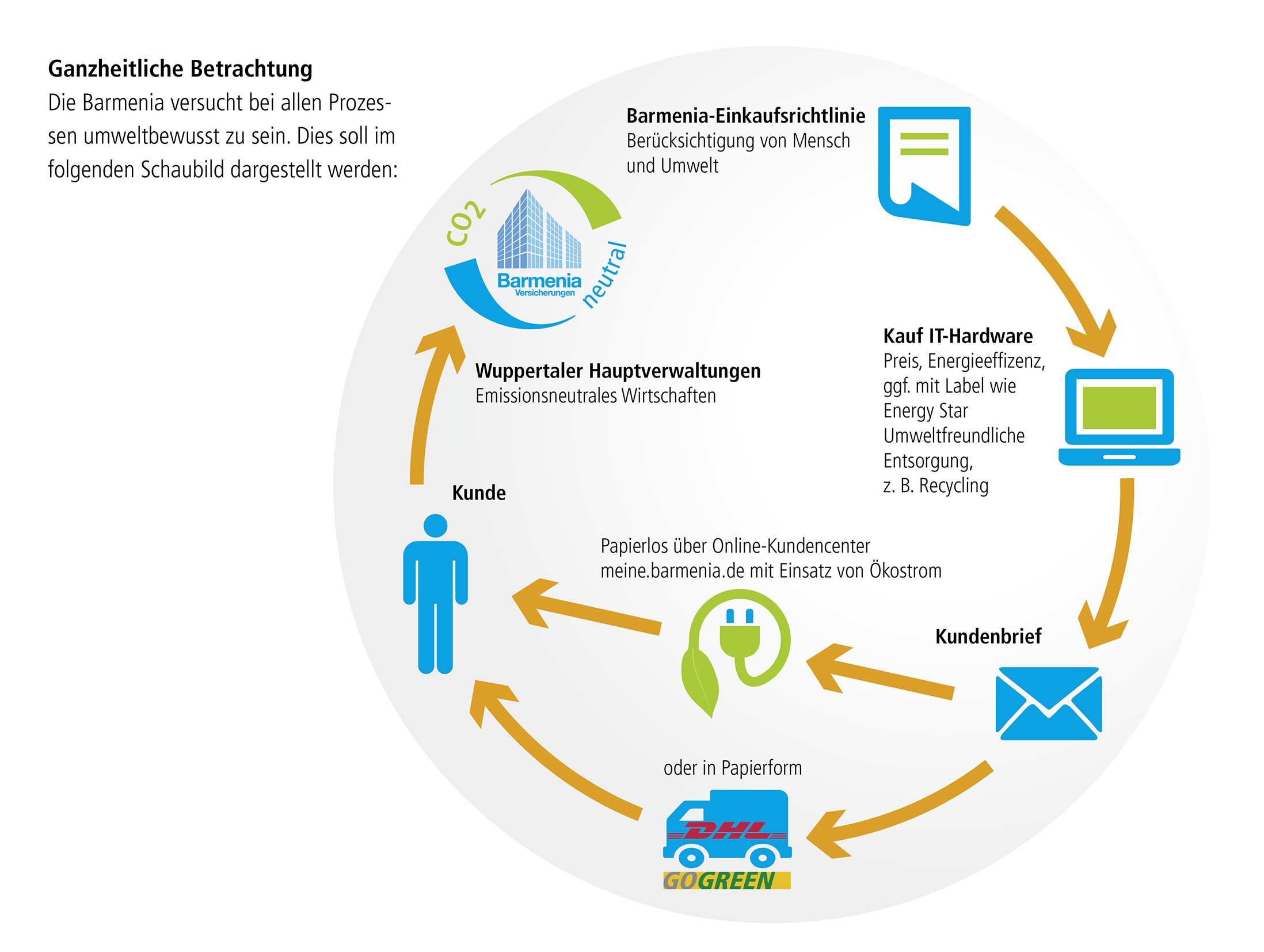

Im Produkt- und Kapitalanlagenbereich sowie in den Einkaufsrichtlinien fließen qualitative Umwelt-aspekte ein. Im Kapitalanlagebereich wurden im Berichtsjahr erstmals CO2-Emissionen ausgewertet

(s. dazu „10. Innovations- und Produktmanagement - Entwicklung des CO2-Footprints der Kapitalanlage“).

Qualitative Umweltaspekte in Produkten und Kapitalanlage sowie Einkauf

Neben der Umsetzung von Umweltmaßnahmen im Geschäftsbetrieb fließen qualitative Umweltaspekte auch in Produktlösungen und die Kapitalanlage ein (s. dazu "10. Innovations- und Produktmanagement"). Darüber hinaus beinhalten auch die Einkaufsrichtlinien für die Betriebsausstattung entsprechende Aspekte:

Barmenia auf Platz 3 aller klimabewussten Unternehmen in

Deutschland

Im Januar 2021 hat das Datenportal Statista und Capital (2/2021) die

CO2-Emissionsdaten von 2.000 börsennotierten Konzernen, großen Mittelständlern und Familienunternehmen in Deutschland untersucht. Im Zentrum der Studie stand die Frage, welchen Unternehmen es gelingt, CO2-Emissionen zu reduzieren, ohne dadurch Umsatz- oder Produktionswachstum einschränken zu müssen. Die Barmenia kam im branchenübergreifenden Gesamtranking nach Zalando und Gardena auf Platz 3 und wurde als erster Versicherer gelistet.

CO2-Bilanz der Hauptverwaltungen

Seit 2010 erfasst die Barmenia ihre Verbrauchswerte in einem CO2-Berechnungstool vom Verein für Umweltmanagement und Nachhaltigkeit in Finanzinstituten e. V. (VfU). In den ersten Jahren wurde der Datenhaushalt optimiert. Mit der erstmaligen Klimaneutralität hat die Barmenia auch ihre detaillierte CO2-Bilanz im Internet unter www.klimaneutral.barmenia.de veröffentlicht.

Folgende Kennzahlen werden in der CO2-Bilanz erfasst und die CO2-Emissionen jährlich über internationale Klimaschutzprojekte kompensiert:

- Strom

- Wärme

- Wasser

- Papier

- Geschäftsreiseverkehr

- Entsorgung

- Kühl- und Löschmittel

Im Produkt- und Kapitalanlagenbereich sowie in den Einkaufsrichtlinien fließen qualitative Umwelt-aspekte ein. Im Kapitalanlagebereich wurden im Berichtsjahr erstmals CO2-Emissionen ausgewertet

(s. dazu „10. Innovations- und Produktmanagement - Entwicklung des CO2-Footprints der Kapitalanlage“).

Qualitative Umweltaspekte in Produkten und Kapitalanlage sowie Einkauf

Neben der Umsetzung von Umweltmaßnahmen im Geschäftsbetrieb fließen qualitative Umweltaspekte auch in Produktlösungen und die Kapitalanlage ein (s. dazu "10. Innovations- und Produktmanagement"). Darüber hinaus beinhalten auch die Einkaufsrichtlinien für die Betriebsausstattung entsprechende Aspekte:

- Produkte

Das Produktportfolio bietet u. a. spezielle Nachhaltigkeitsfonds und -ETF. - Kapitalanlage

Für die Kapitalanlage wurden Ausschlusskriterien festgelegt, die u. a. Umweltverstöße

ahnden. Darüber hinaus beschäftigen sich die Kapitalanleger mit der CO2-Bewertung von

Investitionen. Derzeit werden die politischen Entwicklungen mit Aufmerksamkeit verfolgt. - Einkauf

In der Barmenia-Einkaufsrichtlinie findet auch der Umweltaspekt Berücksichtigung. Dort heißt es: "Beim Einkauf soll der Einfluss des Produktes auf die CO2-Bilanz, die Energieeffizienz sowie den Umweltschutz in den Entscheidungsprozess einbezogen werden. Dies kann durch die Beachtung von Umweltsiegeln erreicht werden."