Das Unternehmen legt offen, welche Aspekte der eigenen Geschäftstätigkeit wesentlich auf Aspekte der Nachhaltigkeit einwirken und welchen wesentlichen Einfluss die Aspekte der Nachhaltigkeit auf die Geschäftstätigkeit haben. Es analysiert die positiven und negativen Wirkungen und gibt an, wie diese Erkenntnisse in die eigenen Prozesse einfließen.

Die DKB ist ausschließlich in Deutschland tätig und eine Direkt- und Geschäftskundenbank. Sie unterliegt dem deutschen und europäischen Recht. Als Kreditbank sind und bleiben Kredite das wichtigste Produkt, mit dem wir Finanzströme in Richtung Nachhaltigkeit lenken. Unsere langfristigen Ziele leiten sich aus unserem SDG-Mapping, der Wesentlichkeitsanalyse und der Nachhaltigkeitsstrategie ab.

Sozioökonomische Besonderheiten

Die deutsche Wirtschaft litt 2019 immer stärker unter der gedämpften globalen Konjunktur. Gestützt wurde die Konjunktur im Inland durch private Konsumausgaben, die dank eines robusten Arbeitsmarktes nach wie vor hoch sind.

Zusammenfassend steht der Bankenmarkt unter einem starken Konsolidierungsdruck, dem Unternehmen

durch Innovationen, Kooperationen und konsequenten Kostenabbau begegnen können.

Ökologische Besonderheiten

Deutschland ist rohstoffarm. Der Klimawandel erfordert Anpassungen bei Infrastruktur, Landwirtschaft, Verkehr

und Konsum. Diese Herausforderungen hat die DKB im Blick und wird sie zunehmend in der Risikoanalyse

betrachten.

Politische Besonderheiten

Steigende Anforderungen der Regulierung sind auch 2019 deutlich für Banken spürbar. Die DKB begrüßt den deutlich wahrnehmbaren Fokus des Gesetzgebers auf Nachhaltigkeit und plädiert für automatisierbare Lösungen, wo es möglich ist.

DKB-Besonderheiten

Als eine der 20 größten Banken in Deutschland ist die DKB systemrelevant und hat damit die höchsten aufsichtsrechtlichen Anforderungen zu erfüllen. Was uns und unser Nachhaltigkeitsverständnis von anderen

unterscheidet: Wir finanzieren im Kreditgeschäft ausschließlich über ein Positiv-Konzept, indem wir uns

auf Kundengruppen fokussieren, die zu den Grundbedürfnissen der Menschen beitragen. Das ist der Grund,

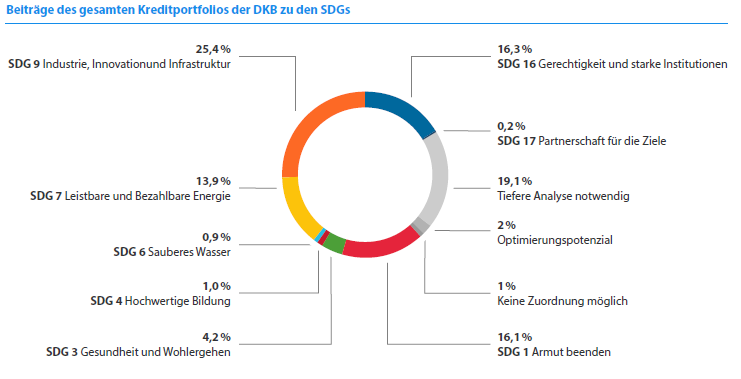

weshalb die DKB ein Kreditportfolio hat, das mit 77,8 % relativ und 54,1 Mrd. EUR absolut zu den SDGs beiträgt.

Ein Top-Wert in Deutschland:

| Chancen-Risiko-Profil (Ergebnisse der Wesentlichkeitsanalyse & Strategieprozess) | |

| Chancen | Risiken |

| Erwartet wird eine weiter steigende Nachfrage nach nachhaltigen Banken und Finanzprodukten. Megatrends wie neue Mobilität, Urbanisierung, demografischer Wandel, Automatisierung und Speichertechniken sind unseren Kundengruppen nah und bieten nachhaltige Chancen zu wachsen. |

Der Klimawandel ist und bleibt ein großes Risiko für unser Infrastrukturportfolio. Das Marktumfeld bleibt weiterhin herausfordernd: Das liegt an sinkenden Zinserträgen, mehr Aufwendungen für die Digitalisierung und Regulierung sowie Wettbewerbern wie Start-Ups, GAFAS und Bigtechs. |

| Schlussfolgerungen | ||

| Nachhaltige Produktpalette ausbauen | Marke und Kommunikation stärken | Daten besser verstehen (Regelwerk) |

| Um die steigende Nachfrage zu bedienen, gilt es, bestehende Produkte noch besser zu bewerben und neue zu ergänzen. | Mit der crossmedialen #geldverbesserer- Kampagne soll der nachhaltige Markenkern der DKB besser kommuniziert werden. |

Wir prüfen, wie wir ESG-Kriterien noch stärker im Kreditvergabeprozess und im Risikorahmenwerk der Bank verankern können. |

| Um die SDG-Signifikanz des Portfolios weiter zu erhöhen, gilt es, die Datenerhebung um automatisierbare Nachhaltigkeitskriterien zu ergänzen. | Um die Dynamik des Marktes und der Regulierung noch besser zu verarbeiten, gilt es, die Wesentlichkeitsanalyse weiter zu schärfen. | Um die Risiken des Klimawandels noch besser zu verstehen, gilt es, beim „Carbon Accounting“ adäquate Schritte einzuleiten. |