Das Unternehmen legt offen, welche qualitativen und/oder quantitativen sowie zeitlich definierten Nachhaltigkeitsziele gesetzt und operationalisiert werden und wie deren Erreichungsgrad kontrolliert wird.

Neben der Berücksichtigung von ESG-Risiken und der Implementierung von ESG-Zielen und -standards in allen relevanten Prozessen, Produkten, Dienstleitungen und Infrastrukturen hat sich die Sparda-Bank Berlin insbesondere das Ziel gesetzt, einen Beitrag zum Klimaschutz sowie zu Gesundheit und Wohlergehen zu leisten. Aufgrund der akuten Bedrohung durch den Klimawandel und der langjährigen Erfahrung im Engagement im Kampf gegen Krebs sehen wir in diesen beiden Zielen der SDGs (Ziel 3: Gesundheit und Wohlergehen und Ziel 13: Klimaschutz) die größte Impact-Notwendigkeit bzw. -Möglichkeit und haben diese daher für uns priorisiert.

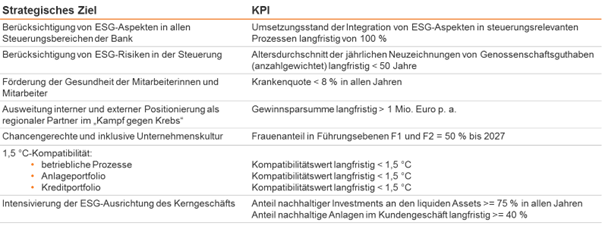

So hat sich die Sparda-Bank Berlin zum Pariser Klimaabkommen bekannt und sich in der Strategie das Ziel gesetzt, sowohl den Geschäftsbetrieb als auch das Kreditgeschäft und die Eigenanlagen 1,5 °C-kompatibel zu entwickeln. Diese Entwicklung wird einige Jahre in Anspruch nehmen, da zunächst die Datengrundlagen zur Messung geschaffen werden müssen.

Bereits jetzt möchte die Sparda-Bank Berlin durch verantwortungsvolles Wirtschaften den ökologischen Fußabdruck des Geschäftsbetriebs, insbesondere unsere CO2-Emissionen hinsichtlich des Verbrauchs von Strom, Heizenergie, Wasser, Kraftstoff und Papier von Jahr zu Jahr weiter reduzieren. So werden durch die Reduktion von Büroflächen im Rahmen unseres Präsenzkonzepts bereits Ressourcen in allen Bereichen geschont und darüber hinaus die Fahrtwege der Mitarbeiterinnen und Mitarbeiter sowie Kundinnen und Kunden durch nähere Standortmöglichkeiten, die Option für Homeoffice und ortsunabhängige Angebote verringert.

Die Transparenzschaffung der Verbräuche stellt sich durch unsere Mietobjekte und Homeoffice allerdings weiterhin als eine große Herausforderung für die Sparda-Bank Berlin dar. Im Jahr 2022 konnten hierbei keine nennenswerten Fortschritte erzielt werden.

Neben umfangreichen Angeboten zum Schutz der Gesundheit unserer Mitarbeiterinnen und Mitarbeiter wollen wir insbesondere unser Engagement im Kampf gegen Krebs ausweiten und haben uns zum Ziel gesetzt, in den nächsten Jahren eine Jahresspendensumme von mindestens 1 Million Euro durch das Gewinnsparen und Gewinnsparen Plus zu generieren. Darüber hinaus prüfen wir ein Konzept des sozialen Engagements durch Mitarbeiterinnen und Mitarbeiter in Krebsvereinen, welches im Jahr 2022 durch das anhaltende Risiko durch die COVID-19-Pandemie noch nicht weiter vorangetrieben werden konnte.

Eine Bewertung und Priorisierung der Unternehmensziele erfolgt in regelmäßigen Abständen im Zuge der mindestens jährlichen Überprüfung der Unternehmensstrategie. Federführend dabei ist der Bereich Strategie & Markenmanagement. Bei der Bewertung fließen politische, ökonomische, ökologische, soziale und technische Aspekte mit ein. Weitere konkrete quantitative und qualitative Ziele in Bezug auf Nachhaltigkeit sind in der ESG-Strategie festgehalten und leiten sich vor allem aus dem Ambitionsniveau ab, welches wir uns innerhalb unserer Teilnahme am Projekt „Nachhaltige Finanzen“ des BVR gesteckt haben.

Ab dem Jahr 2023 wird es ein regelmäßiges ESG-Reporting an die Geschäftsleitung der Sparda-Bank Berlin geben. Dabei wird über den Umsetzungsstand der ESG-Maßnahmen und insbesondere auch über die Kennzahlen der strategischen Ziele berichtet. Wir haben folgende ESG-Ziele auf strategischer Ebene festgelegt:

Abbildung 1: Übersicht der strategischen ESG-Ziele

Die Verantwortung der Überwachung der Maßnahmenumsetzung und der Zielerreichung liegt dabei im Bereich Strategie & Markenmanagement, in dem das ESG-Management verankert ist.

So hat sich die Sparda-Bank Berlin zum Pariser Klimaabkommen bekannt und sich in der Strategie das Ziel gesetzt, sowohl den Geschäftsbetrieb als auch das Kreditgeschäft und die Eigenanlagen 1,5 °C-kompatibel zu entwickeln. Diese Entwicklung wird einige Jahre in Anspruch nehmen, da zunächst die Datengrundlagen zur Messung geschaffen werden müssen.

Bereits jetzt möchte die Sparda-Bank Berlin durch verantwortungsvolles Wirtschaften den ökologischen Fußabdruck des Geschäftsbetriebs, insbesondere unsere CO2-Emissionen hinsichtlich des Verbrauchs von Strom, Heizenergie, Wasser, Kraftstoff und Papier von Jahr zu Jahr weiter reduzieren. So werden durch die Reduktion von Büroflächen im Rahmen unseres Präsenzkonzepts bereits Ressourcen in allen Bereichen geschont und darüber hinaus die Fahrtwege der Mitarbeiterinnen und Mitarbeiter sowie Kundinnen und Kunden durch nähere Standortmöglichkeiten, die Option für Homeoffice und ortsunabhängige Angebote verringert.

Die Transparenzschaffung der Verbräuche stellt sich durch unsere Mietobjekte und Homeoffice allerdings weiterhin als eine große Herausforderung für die Sparda-Bank Berlin dar. Im Jahr 2022 konnten hierbei keine nennenswerten Fortschritte erzielt werden.

Neben umfangreichen Angeboten zum Schutz der Gesundheit unserer Mitarbeiterinnen und Mitarbeiter wollen wir insbesondere unser Engagement im Kampf gegen Krebs ausweiten und haben uns zum Ziel gesetzt, in den nächsten Jahren eine Jahresspendensumme von mindestens 1 Million Euro durch das Gewinnsparen und Gewinnsparen Plus zu generieren. Darüber hinaus prüfen wir ein Konzept des sozialen Engagements durch Mitarbeiterinnen und Mitarbeiter in Krebsvereinen, welches im Jahr 2022 durch das anhaltende Risiko durch die COVID-19-Pandemie noch nicht weiter vorangetrieben werden konnte.

Eine Bewertung und Priorisierung der Unternehmensziele erfolgt in regelmäßigen Abständen im Zuge der mindestens jährlichen Überprüfung der Unternehmensstrategie. Federführend dabei ist der Bereich Strategie & Markenmanagement. Bei der Bewertung fließen politische, ökonomische, ökologische, soziale und technische Aspekte mit ein. Weitere konkrete quantitative und qualitative Ziele in Bezug auf Nachhaltigkeit sind in der ESG-Strategie festgehalten und leiten sich vor allem aus dem Ambitionsniveau ab, welches wir uns innerhalb unserer Teilnahme am Projekt „Nachhaltige Finanzen“ des BVR gesteckt haben.

Ab dem Jahr 2023 wird es ein regelmäßiges ESG-Reporting an die Geschäftsleitung der Sparda-Bank Berlin geben. Dabei wird über den Umsetzungsstand der ESG-Maßnahmen und insbesondere auch über die Kennzahlen der strategischen Ziele berichtet. Wir haben folgende ESG-Ziele auf strategischer Ebene festgelegt:

Abbildung 1: Übersicht der strategischen ESG-Ziele

Die Verantwortung der Überwachung der Maßnahmenumsetzung und der Zielerreichung liegt dabei im Bereich Strategie & Markenmanagement, in dem das ESG-Management verankert ist.