Flughafen München GmbH

Allgemeines | Allgemeine InformationenAllgemeine Informationen

| Unternehmensname | Flughafen München GmbH |

|

| Unternehmenswebsite | www.munich-airport.de | |

| Anzahl Mitarbeiter | 5.000 - 50.000 | |

| Berichtsjahr | 2019 | |

| Leistungsindikatoren-Set | GRI SRS | |

| Berichtspflichtig im Sinne des CSR-Richtlinie-Umsetzungsgesetzes | Nein | |

| Geprüft durch |

KPMG

|

|

| Kontakt |

Flughafen München GmbH

Referentin Strategisches Nachhaltigkeitsmanagement Claudia Scharf Postfach 231755 85326 München Deutschland nachhaltigkeit@munich-airport.de |

|

Beschreiben Sie Ihr Geschäftsmodell (u. a. Unternehmensgegenstand, Produkte/Dienstleistungen)

Die Flughafen München GmbH (im Folgenden FMG) hat ihren Sitz in München. Als Muttergesellschaft des Flughafen München Konzerns (im Folgenden Flughafen München) betreibt sie den Verkehrsflughafen München.

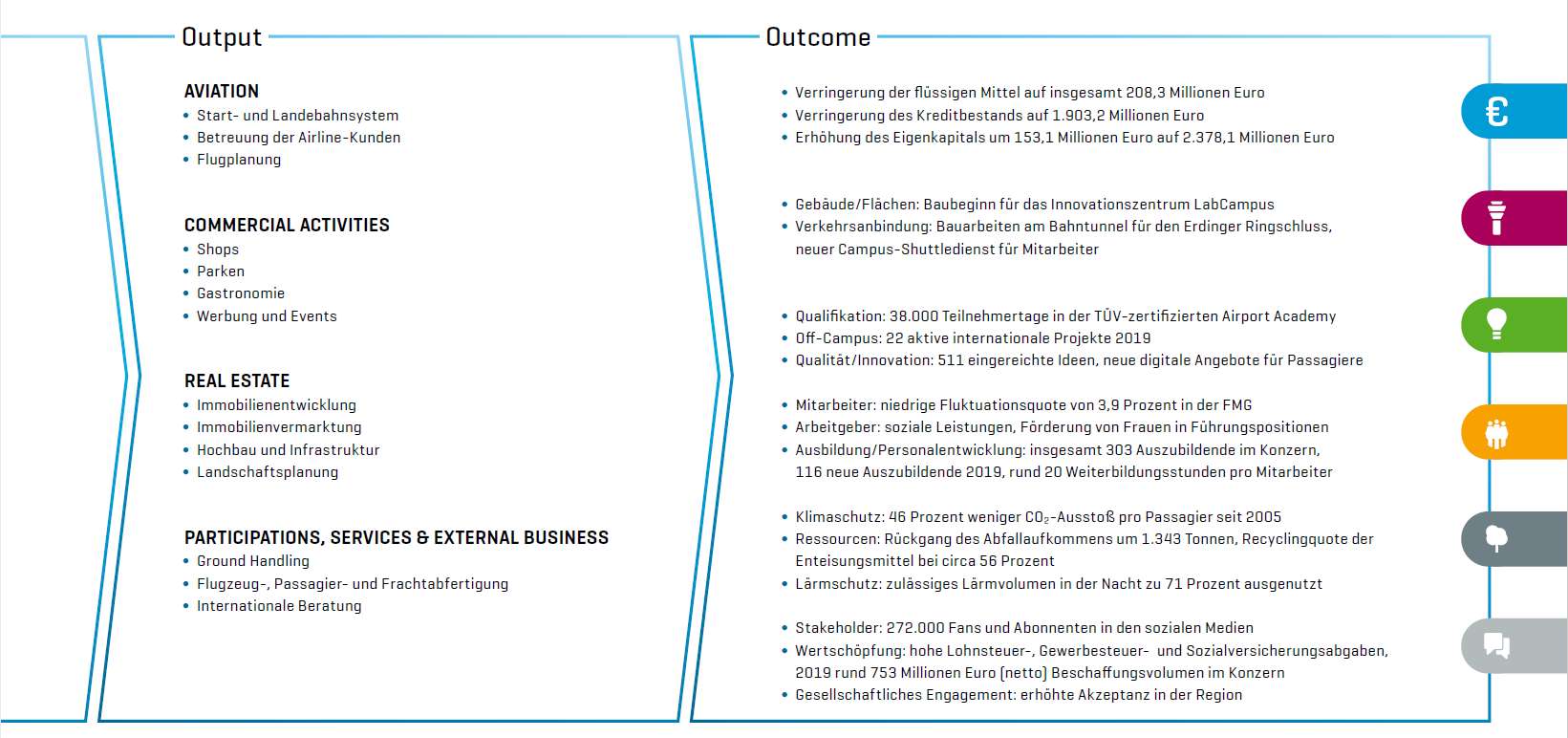

Der Flughafen München ist in den Geschäftsfeldern Aviation, Commercial Activities, Real Estate und Participations, Services & External Business tätig. Das Leistungsprofil des Konzerns deckt nahezu alle am Flughafen-Campus verfügbaren Leistungen ab – vom Flugbetrieb über die Passagier- und Frachtabfertigung bis zum Einzelhandel, zum Hotelgewerbe und zur Gastronomie. Dieses integrierte Geschäftsmodell und seine Wertschöpfungstiefe heben den Flughafen München vom europäischen Wettbewerb ab.

Der Flughafen München bekennt sich zu einer nachhaltigen Unternehmenspolitik. Die Orientierung an ökonomischen, ökologischen, gesellschaftlichen und sozialen Zielen sichert die gesellschaftliche Akzeptanz des Flughafens und damit die Entwicklungsfähigkeit seines Geschäftsmodells.

In den vier Geschäftsfeldern werden verschiedene Produkte und Dienstleistungen erzeugt (Output). Der Wertschöpfungsprozess basiert auf sechs Kapitalarten (Input), die der Flughafen nutzt, um neue Werte zu generieren. Dies ist die Basis für das nächste Geschäftsjahr (Outcome).

Weiterführende Infos: Geschäftsmodell

Eigentümer der FMG sind der Freistaat Bayern mit 51,0 %, die Bundesrepublik Deutschland mit 26,0 % und die Landeshauptstadt München mit 23,0 %.

Oberstes Kontroll- und Entscheidungsgremium ist die Gesellschafterversammlung. Sie trifft einstimmige Entscheidungen über die geschäftlichen Grundlagen des Konzerns, unter anderem den Flughafenausbau und die Aufnahme von Darlehen. Im Übrigen er folgt die Beschlussfassung mit einfacher Mehrheit.

Die Organisationsstruktur des Konzerns gliedert sich in die Geschäfts-, Service- und Konzernbereiche der FMG. Die kaufmännische Steuerung und das interne Berichtswesen erfolgen über die Geschäftsfelder. Die Geschäftsfelder umfassen die Geschäfts- und Servicebereiche der FMG und die in die Geschäftsfelder eingebundenen Konzerngesellschaften.

Verglichen mit dem Vorjahr haben sich im Geschäftsjahr 2019 keine grundlegenden Änderungen an der rechtlichen und organisatorischen Struktur ergeben. Wesentliche Anteilserhöhungen oder -reduzierungen haben nicht stattgefunden. Eine detaillierte Übersicht der Anteilsverhältnisse ist im Konzernanhang dargestellt.

Im Geschäftsjahr 2019 gründete die Munich Airport International GmbH (im Folgenden MAI) drei Gesellschaften in den USA, um die internationale Geschäftstätigkeit auszubauen. Hierbei handelt es sich um die Munich Airport US Holding LLC, Newark/USA (im Folgenden US Holding – Gründung am 14. Januar 2019), die EWR Terminal One LLC, Newark/ USA (im Folgenden EWR – Gründung am 15. Januar 2019) und das Joint Venture Reach Airport LLC, Washington/ USA (im Folgenden Reach – Gründung am 15. Marz 2019). Darüber hinaus erwarb die MAI am 28. November 2019 60 % der Anteile an der amd.sigma strategic airport development GmbH, Berlin.

Insgesamt gehören dem Konzern 16 vollkonsolidierte Unternehmen, zwei assoziiertes Unternehmen und vier nicht-konsolidierte Unternehmen an. Diese werden durch das Konzerncontrolling und Beteiligungsmanagement entsprechend der jeweils zugeordneten Geschäftsbereichsstrategie gelenkt.

Weiterführende Infos: Grundlagen des Konzerns

Ergänzende Anmerkungen:

Die Prüfung zur Erlangung der begrenzten Sicherheit über Nachhaltigkeitsinformationen im integrierten Bericht (2019) wurde von unabhängigen Wirtschaftsprüfern des Wirtschaftsprüfungsunternehmens KPMG durchgeführt.

Auszug aus dem Prüfzertifikat:

"Wir haben auftragsgemäß eine unabhängige betriebswirtschaftliche Prüfung zur Erlangung einer begrenzten Sicherheit hinsichtlich der Angaben zu Wesentlichkeit, Berichtsgrenzen und Dialog mit Anspruchsgruppen, der Kennzahlen in ausgewählten wesentlichen Aspekten (Kundenorientierung; Ausbildung und Mitarbeitergewinnung; Chancengleichheit und kulturelle Vielfalt; Mitarbeiterzufriedenheit; Weiterbildung und Kompetenzmanagement; Arbeitssicherheit und Gesundheitsmanagement, Treibhausgas- (CO2) und Luftschadstoffemissionen), sowie ausgewählter Angaben und Kennzahlen zu Mitarbeiterstruktur und Mitarbeiter mit Tarifverträgen, Verkehrszahlen Luftfahrt/ Materialeinsatz; Lärm und Biodiversität im Integrierten Bericht (im Folgenden „Bericht“) für den Zeitraum vom 01. Januar 2019 bis zum 31. Dezember 2019 veröffentlicht unter https://bericht2019.munich-airport.de der Flughafen München GmbH, München (im Folgenden „Flughafen München"), durchgeführt. Ausgewählte Angaben und Kennzahlen im Umfang unserer betriebswirtschaftlichen Prüfung sind im GRI Content Index mit folgendem Symbol gekennzeichnet  “.

“.

“.Weiterführende Infos: Unabhängige Prüfbescheinigung

Die gesetzlichen Vertreter des Flughafens München sind verantwortlich für die Aufstellung des Berichts in Übereinstimmung mit den Berichtskriterien. Der Flughafen München wendet die in den GRI Standards zur Nachhaltigkeitsberichterstattung der Global Reporting Initiative genannten Grundsätze und Standardangaben sowie den Corporate Accounting and Reporting Standard (Scope 1 und 2) sowie den Corporate Value Chain Standard (Scope 3) der Greenhouse Gas Protocol Initiative von dem World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD), in Verbindung mit internen Richtlinien als Berichtskriterien an (im Folgenden: „Berichtskriterien“). Diese Verantwortung der gesetzlichen Vertreter der Gesellschaft umfasst die Auswahl und Anwendung angemessener Methoden zur Aufstellung des Berichts sowie das Treffen von Annahmen und die Vornahme von Schätzungen zu einzelnen Angaben, die unter den gegebenen Umständen angemessen sind. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie als notwendig bestimmt haben, um die Aufstellung des Berichts zu ermöglichen, die frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Angaben ist.

5

Bitte wählen Sie die Kriterien und Leistungsindikatoren aus, die vom Unternehmen geprüft werden.

Schließen

|

Prüfqualität |

||

| Limited assurance (Durchsicht mit begrenzter Sicherheit) | ||

|

Das Prüf-Unternehmen darf folgende Indikatoren prüfen: |

||

|

Allgemeine Informationen |

||

|

Allgemeine Informationen |

||

|

DNK Indikatoren |

||

|

Kriterien 1–10: Nachhaltigkeitskonzept Kriterien 1–4 zu STRATEGIE |

||

| 1. Strategische Analyse und Maßnahmen | ||

| 2. Wesentlichkeit | ||

| 3. Ziele | ||

| 4. Tiefe der Wertschöpfungskette | ||

|

Kriterien 5–10 zu PROZESSMANAGEMENT |

||

| 5. Verantwortung | ||

| 6. Regeln und Prozesse | ||

| 7. Kontrolle | ||

| 8. Anreizsysteme | ||

| 9. Beteiligung von Anspruchsgruppen | ||

| 10. Innovations- und Produktmanagement | ||

|

KRITERIEN 11–20: Nachhaltigkeitsaspekte Kriterien 11–13 zu UMWELTBELANGEN |

||

| 11. Inanspruchnahme von natürlichen Ressourcen | ||

| 12. Ressourcenmanagement | ||

| 13. Klimarelevante Emissionen | ||

|

Kriterien 14–20 zu GESELLSCHAFT |

||

| 14. Arbeitnehmerrechte | ||

| 15. Chancengerechtigkeit | ||

| 16. Qualifizierung | ||

| 17. Menschenrechte | ||

| 18. Gemeinwesen | ||

| 19. Politische Einflussnahme | ||

| 20. Gesetzes- und richtlinienkonformes Verhalten | ||

|

Leistungsindikatoren nach GRI SRS |

||

|

Kriterien 1–10: Nachhaltigkeitskonzept Kriterien 5–10 zu PROZESSMANAGEMENT Leistungsindikatoren zu den Kriterien 5 bis 7 |

||

| Leistungsindikator GRI SRS-102-16: Werte Die berichtende Organisation muss folgende Informationen offenlegen: a. eine Beschreibung der Werte, Grundsätze, Standards und Verhaltensnormen der Organisation. |

||

| Leistungsindikatoren zu Kriterium 8 | ||

| Leistungsindikator GRI SRS-102-35: Vergütungspolitik Die berichtende Organisation muss folgende Informationen offenlegen: a. Vergütungspolitik für das höchste Kontrollorgan und Führungskräfte, aufgeschlüsselt nach folgenden Vergütungsarten: i. Grundgehalt und variable Vergütung, einschließlich leistungsbasierter Vergütung, aktienbasierter Vergütung, Boni und aufgeschoben oder bedingt zugeteilter Aktien; ii. Anstellungsprämien oder Zahlungen als Einstellungsanreiz; iii. Abfindungen; iv. Rückforderungen; v. Altersversorgungsleistungen, einschließlich der Unterscheidung zwischen Vorsorgeplänen und Beitragssätzen für das höchste Kontrollorgan, Führungskräfte und alle sonstigen Angestellten. b. wie Leistungskriterien der Vergütungspolitik in Beziehung zu den Zielen des höchsten Kontrollorgans und der Führungskräfte für ökonomische, ökologische und soziale Themen stehen. |

||

| Leistungsindikator GRI SRS-102-38: Verhältnis der Jahresgesamtvergütung Die berichtende Organisation muss folgende Informationen offenlegen: a. Verhältnis der Jahresgesamtvergütung der am höchsten bezahlten Person der Organisation in jedem einzelnen Land mit einer wichtigen Betriebsstätte zum Median der Jahresgesamtvergütung für alle Angestellten (mit Ausnahme der am höchsten bezahlten Person) im gleichen Land. |

||

| Leistungsindikatoren zu Kriterium 9 | ||

| Leistungsindikator GRI SRS-102-44: Wichtige Themen und Anliegen Die berichtende Organisation muss folgende Informationen offenlegen: a. wichtige, im Rahmen der Einbindung der Stakeholder geäußerte Themen und Anliegen, unter anderem: i. wie die Organisation auf diese wichtigen Themen und Anliegen − auch über ihre Berichterstattung − reagiert hat; ii. die Stakeholder‑Gruppen, die die wichtigen Themen und Anliegen im Einzelnen geäußert haben. |

||

|

KRITERIEN 11–20: Nachhaltigkeitsaspekte Kriterien 11–13 zu UMWELTBELANGEN Leistungsindikatoren zu den Kriterien 11 bis 12 |

||

| Leistungsindikator GRI SRS-301-1: Eingesetzte Materialien Die berichtende Organisation muss folgende Informationen offenlegen: a. Gesamtgewicht oder -volumen der Materialien, die zur Herstellung und Verpackung der wichtigsten Produkte und Dienstleistungen der Organisation während des Berichtszeitraums verwendet wurden, nach: i. eingesetzten nicht erneuerbaren Materialien; ii. eingesetzten erneuerbaren Materialien. |

||

| Leistungsindikator GRI SRS-302-1: Energieverbrauch Die berichtende Organisation muss folgende Informationen offenlegen: a. Den gesamten Kraftstoffverbrauch innerhalb der Organisation aus nicht erneuerbaren Quellen in Joule oder deren Vielfachen, einschließlich der verwendeten Kraftstoffarten. b. Den gesamten Kraftstoffverbrauch innerhalb der Organisation aus erneuerbaren Quellen in Joule oder deren Vielfachen, einschließlich der verwendeten Kraftstoffarten. c. In Joule, Wattstunden oder deren Vielfachen den gesamten: i. Stromverbrauch ii. Heizenergieverbrauch iii. Kühlenergieverbrauch iv. Dampfverbrauch d. In Joule, Wattstunden oder deren Vielfachen die/den gesamte(n): i. verkauften Strom ii. verkaufte Heizungsenergie iii. verkaufte Kühlenergie iv. verkauften Dampf e. Gesamten Energieverbrauch innerhalb der Organisation in Joule oder deren Vielfachen. f. Verwendete Standards, Methodiken, Annahmen und/oder verwendetes Rechenprogramm. g. Quelle für die verwendeten Umrechnungsfaktoren. |

||

| Leistungsindikator GRI SRS-302-4: Verringerung des Energieverbrauchs Die berichtende Organisation muss folgende Informationen offenlegen: a. Umfang der Verringerung des Energieverbrauchs, die als direkte Folge von Initiativen zur Energieeinsparung und Energieeffizienz erreicht wurde, in Joule oder deren Vielfachen. b. Die in die Verringerung einbezogenen Energiearten: Kraftstoff, elektrischer Strom, Heizung, Kühlung, Dampf oder alle. c. Die Grundlage für die Berechnung der Verringerung des Energieverbrauchs wie Basisjahr oder Basis/Referenz, sowie die Gründe für diese Wahl. d. Verwendete Standards, Methodiken, Annahmen und/oder verwendetes Rechenprogramm. |

||

| Leistungsindikator GRI SRS-303-3: Wasserentnahme Die berichtende Organisation muss folgende Informationen offenlegen: a. Gesamte Wasserentnahme aus allen Bereichen in Megalitern sowie eine Aufschlüsselung der Gesamtmenge nach den folgenden Quellen (falls zutreffend): i. Oberflächenwasser; ii. Grundwasser; iii. Meerwasser; iv. produziertes Wasser; v. Wasser von Dritten. b. Gesamte Wasserentnahme in Megalitern aus allen Bereichen mit Wasserstress sowie eine Aufschlüsselung der Gesamtmenge nach den folgenden Quellen (falls zutreffend): i. Oberflächenwasser; ii. Grundwasser; iii. Meerwasser; iv. produziertes Wasser; v. Wasser von Dritten sowie eine Aufschlüsselung des Gesamtvolumens nach den in i-iv aufgeführten Entnahmequellen. c. Eine Aufschlüsselung der gesamten Wasserentnahme aus jeder der in den Angaben 303-3-a und 303-3-b aufgeführten Quellen in Megalitern nach den folgenden Kategorien: i. Süßwasser (≤1000 mg/l Filtrattrockenrückstand (Total Dissolved Solids (TDS))); ii. anderes Wasser (>1000 mg/l Filtrattrockenrückstand (TDS)). d. Gegebenenfalls erforderlicher Kontext dazu, wie die Daten zusammengestellt wurden, z. B. Standards, Methoden und Annahmen. |

||

| Leistungsindikator GRI SRS-306-3 (2020): Angefallener Abfall Die berichtende Organisation muss folgende Informationen offenlegen: a. Gesamtgewicht des anfallenden Abfalls in metrischen Tonnen sowie eine Aufschlüsselung dieser Summe nach Zusammensetzung des Abfalls. b. Kontextbezogene Informationen, die für das Verständnis der Daten und der Art, wie die Daten zusammengestellt wurden, erforderlich sind. |

||

| Leistungsindikatoren zu Kriterium 13 | ||

| Leistungsindikator GRI SRS-305-1 (siehe GH-EN15): Direkte THG-Emissionen (Scope 1) Die berichtende Organisation muss folgende Informationen offenlegen: a. Bruttovolumen der direkten THG-Emissionen (Scope 1) in Tonnen CO2-Äquivalent. b. In die Berechnung einbezogene Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle. c. Biogene CO2-Emissionen in Tonnen CO2-Äquivalent. d. Das gegebenenfalls für die Berechnung gewählte Basisjahr, einschließlich: i. der Begründung für diese Wahl; ii. der Emissionen im Basisjahr; iii. des Kontextes für alle signifikanten Veränderungen bei den Emissionen, die zur Neuberechnung der Basisjahr-Emissionen geführt haben. e. Quelle der Emissionsfaktoren und der verwendeten Werte für das globale Erwärmungspotenzial (Global Warming Potential, GWP) oder einen Verweis auf die GWP-Quelle. f. Konsolidierungsansatz für Emissionen; ob Equity-Share-Ansatz, finanzielle oder operative Kontrolle. g. Verwendete Standards, Methodiken, Annahmen und/oder verwendetes Rechenprogramm. |

||

| Leistungsindikator GRI SRS-305-2: Indirekte energiebezogenen THG-Emissionen (Scope 2) Die berichtende Organisation muss folgende Informationen offenlegen: a. Bruttovolumen der indirekten energiebedingten THG-Emissionen (Scope 2) in Tonnen CO2-Äquivalent. b. Gegebenenfalls das Bruttovolumen der marktbasierten indirekten energiebedingten THG-Emissionen (Scope 2) in Tonnen CO2-Äquivalent. c. Gegebenenfalls die in die Berechnung einbezogenen Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle. d. Das gegebenenfalls für die Berechnung gewählte Basisjahr, einschließlich: i. der Begründung für diese Wahl; ii. der Emissionen im Basisjahr; iii. des Kontextes für alle signifikanten Veränderungen bei den Emissionen, die zur Neuberechnung der Basisjahr-Emissionen geführt haben. e. Quelle der Emissionsfaktoren und der verwendeten Werte für das globale Erwärmungspotenzial (Global Warming Potential, GWP) oder einen Verweis auf die GWP-Quelle. f. Konsolidierungsansatz für Emissionen; ob Equity-Share-Ansatz, finanzielle oder operative Kontrolle. g. Verwendete Standards, Methodiken, Annahmen und/oder verwendete Rechenprogramme. |

||

| Leistungsindikator GRI SRS-305-3: Sonstige indirekte THG-Emissionen (Scope 3) Die berichtende Organisation muss folgende Informationen offenlegen: a. Bruttovolumen sonstiger indirekter THG-Emissionen (Scope 3) in Tonnen CO2-Äquivalenten. b. Gegebenenfalls die in die Berechnung einbezogenen Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle. c. Biogene CO2 -Emissionen in Tonnen CO2-Äquivalent. d. Kategorien und Aktivitäten bezüglich sonstiger indirekter THG-Emissionen (Scope 3), die in die Berechnung einbezogen wurden. e. Das gegebenenfalls für die Berechnung gewählte Basisjahr, einschließlich: i. der Begründung für diese Wahl; ii. der Emissionen im Basisjahr; iii. des Kontextes für alle signifikanten Veränderungen bei den Emissionen, die zur Neuberechnung der Basisjahr-Emissionen geführt haben. f. Quelle der Emissionsfaktoren und der verwendeten Werte für das globale Erwärmungspotenzial (Global Warming Potential, GWP) oder einen Verweis auf die GWP-Quelle. g. Verwendete Standards, Methodiken, Annahmen und/oder verwendete Rechenprogramme. |

||

| Leistungsindikator GRI SRS-305-5: Senkung der THG-Emissionen Die berichtende Organisation muss folgende Informationen offenlegen: a. Umfang der Senkung der THG-Emissionen, die direkte Folge von Initiativen zur Emissionssenkung ist, in Tonnen CO2 Äquivalenten. b. In die Berechnung einbezogene Gase; entweder CO2, CH4, N2O, FKW, PFKW, SF6, NF3 oder alle. c. Basisjahr oder Basis/Referenz, einschließlich der Begründung für diese Wahl. d. Kategorien (Scopes), in denen die Senkung erfolgt ist; ob bei direkten (Scope 1), indirekten energiebedingten (Scope 2) und/oder sonstigen indirekten (Scope 3) THG-Emissionen. e. Verwendete Standards, Methodiken, Annahmen und/oder verwendete Rechenprogramme. |

||

|

Kriterien 14–20 zu GESELLSCHAFT Kriterien 14–16 zu ARBEITNEHMERBELANGEN Leistungsindikatoren zu den Kriterien 14 bis 16 |

||

| Leistungsindikator GRI SRS-403-9: Arbeitsbedingte Verletzungen Die berichtende Organisation muss folgende Informationen offenlegen: a. Für alle Angestellten: i. Anzahl und Rate der Todesfälle aufgrund arbeitsbedingter Verletzungen; ii. Anzahl und Rate arbeitsbedingter Verletzungen mit schweren Folgen (mit Ausnahme von Todesfällen); iii. Anzahl und Rate der dokumentierbaren arbeitsbedingten Verletzungen; iv. die wichtigsten Arten arbeitsbedingter Verletzungen; v. Anzahl der gearbeiteten Stunden. b. Für alle Mitarbeiter, die keine Angestellten sind, deren Arbeit und/oder Arbeitsplatz jedoch von der Organisation kontrolliert werden: i. Anzahl und Rate der Todesfälle aufgrund arbeitsbedingter Verletzungen; ii. Anzahl und Rate arbeitsbedingter Verletzungen mit schweren Folgen (mit Ausnahme von Todesfällen); iii. Anzahl und Rate der dokumentierbaren arbeitsbedingten Verletzungen; iv. die wichtigsten Arten arbeitsbedingter Verletzungen; v. Anzahl der gearbeiteten Stunden. Die Punkte c-g des Indikators SRS 403-9 können Sie entsprechend GRI entnehmen und an dieser Stelle freiwillig berichten. Leistungsindikator GRI SRS-403-10: Arbeitsbedingte Erkrankungen Die berichtende Organisation muss folgende Informationen offenlegen: a. Für alle Angestellten: i. Anzahl und Rate der Todesfälle aufgrund arbeitsbedingter Erkrankungen; ii. Anzahl der dokumentierbaren arbeitsbedingten Erkrankungen; iii. die wichtigsten Arten arbeitsbedingter Erkrankungen; b. Für alle Mitarbeiter, die keine Angestellten sind, deren Arbeit und/oder Arbeitsplatz jedoch von der Organisation kontrolliert werden: i. Anzahl der Todesfälle aufgrund arbeitsbedingter Erkrankungen; ii. Anzahl der dokumentierbaren arbeitsbedingten Erkrankungen; iii. die wichtigsten Arten arbeitsbedingter Erkrankungen. Die Punkte c-e des Indikators SRS 403-10 können Sie entsprechend GRI entnehmen und an dieser Stelle freiwillig berichten. |

||

| Leistungsindikator GRI SRS-403-4: Mitarbeiterbeteiligung zu Arbeitssicherheit und Gesundheitsschutz Die berichtende Organisation muss für Angestellte, und Mitarbeiter, die keine Angestellten sind, deren Arbeit und/oder Arbeitsplatz jedoch von der Organisation kontrolliert werden, folgende Informationen offenlegen: a. Eine Beschreibung der Verfahren zur Mitarbeiterbeteiligung und Konsultation bei der Entwicklung, Umsetzung und Leistungsbewertung des Managementsystems für Arbeitssicherheit und Gesundheitsschutz und zur Bereitstellung des Zugriffs auf sowie zur Kommunikation von relevanten Informationen zu Arbeitssicherheit und Gesundheitsschutz gegenüber den Mitarbeitern. b. Wenn es formelle Arbeitgeber-Mitarbeiter-Ausschüsse für Arbeitssicherheit und Gesundheitsschutz gibt, eine Beschreibung ihrer Zuständigkeiten, der Häufigkeit der Treffen, der Entscheidungsgewalt und, ob und gegebenenfalls warum Mitarbeiter in diesen Ausschüssen nicht vertreten sind. |

||

| Leistungsindikator GRI SRS-404-1 (siehe G4-LA9): Stundenzahl der Aus- und Weiterbildungen Die berichtende Organisation muss folgende Informationen offenlegen: a. durchschnittliche Stundenzahl, die die Angestellten einer Organisation während des Berichtszeitraums für die Aus- und Weiterbildung aufgewendet haben, aufgeschlüsselt nach: i. Geschlecht; ii. Angestelltenkategorie. |

||

| Leistungsindikator GRI SRS-405-1: Diversität Die berichtende Organisation muss folgende Informationen offenlegen: a. Prozentsatz der Personen in den Kontrollorganen einer Organisation in jeder der folgenden Diversitätskategorien: i. Geschlecht; ii. Altersgruppe: unter 30 Jahre alt, 30-50 Jahre alt, über 50 Jahre alt; iii. Gegebenenfalls andere Diversitätsindikatoren (wie z. B. Minderheiten oder schutzbedürftige Gruppen). b. Prozentsatz der Angestellten pro Angestelltenkategorie in jeder der folgenden Diversitätskategorien: i. Geschlecht; ii. Altersgruppe: unter 30 Jahre alt, 30-50 Jahre alt, über 50 Jahre alt; iii. Gegebenenfalls andere Diversitätsindikatoren (wie z. B. Minderheiten oder schutzbedürftige Gruppen). |

||

| Leistungsindikator GRI SRS-406-1: Diskriminierungsvorfälle Die berichtende Organisation muss folgende Informationen offenlegen: a. Gesamtzahl der Diskriminierungsvorfälle während des Berichtszeitraums. b. Status der Vorfälle und ergriffene Maßnahmen mit Bezug auf die folgenden Punkte: i. Von der Organisation geprüfter Vorfall; ii. Umgesetzte Abhilfepläne; iii. Abhilfepläne, die umgesetzt wurden und deren Ergebnisse im Rahmen eines routinemäßigen internen Managementprüfverfahrens bewertet wurden; iv. Vorfall ist nicht mehr Gegenstand einer Maßnahme oder Klage. |

||

|

Kriterium 17 zu MENSCHENRECHTEN Leistungsindikatoren zu Kriterium 17 |

||

| Leistungsindikator GRI SRS-412-3: Auf Menschenrechtsaspekte geprüfte Investitionsvereinbarungen Die berichtende Organisation muss folgende Informationen offenlegen: a. Gesamtzahl und Prozentsatz der erheblichen Investitionsvereinbarungen und -verträge, die Menschenrechtsklauseln enthalten oder auf Menschenrechtsaspekte geprüft wurden. b. Die verwendete Definition für „erhebliche Investitionsvereinbarungen“. |

||

| Leistungsindikator GRI SRS-412-1: Auf Menschenrechtsaspekte geprüfte Betriebsstätten Die berichtende Organisation muss folgende Informationen offenlegen: a. Gesamtzahl und Prozentsatz der Geschäftsstandorte, an denen eine Prüfung auf Einhaltung der Menschenrechte oder eine menschenrechtliche Folgenabschätzung durchgeführt wurde, aufgeschlüsselt nach Ländern. |

||

| Leistungsindikator GRI SRS-414-1: Auf soziale Aspekte geprüfte, neue Lieferanten Die berichtende Organisation muss folgende Informationen offenlegen: a. Prozentsatz der neuen Lieferanten, die anhand von sozialen Kriterien bewertet wurden. |

||

| Leistungsindikator GRI SRS-414-2: Soziale Auswirkungen in der Lieferkette Die berichtende Organisation muss folgende Informationen offenlegen: a. Zahl der Lieferanten, die auf soziale Auswirkungen überprüft wurden. b. Zahl der Lieferanten, bei denen erhebliche tatsächliche und potenzielle negative soziale Auswirkungen ermittelt wurden. c. Erhebliche tatsächliche und potenzielle negative soziale Auswirkungen, die in der Lieferkette ermittelt wurden. d. Prozentsatz der Lieferanten, bei denen erhebliche tatsächliche und potenzielle negative soziale Auswirkungen erkannt und infolge der Bewertung Verbesserungen vereinbart wurden. e. Prozentsatz der Lieferanten, bei denen erhebliche tatsächliche und potenzielle negative soziale Auswirkungen erkannt wurden und infolgedessen die Geschäftsbeziehung beendet wurde, sowie Gründe für diese Entscheidung. |

||

|

Kriterium 18 zu SOZIALES/GEMEINWESEN Leistungsindikatoren zu Kriterium 18 |

||

| Leistungsindikator GRI SRS-201-1: Unmittelbar erzeugter und ausgeschütteter wirtschaftlicher Wert Die berichtende Organisation muss folgende Informationen offenlegen: a. den zeitanteilig abgegrenzten, unmittelbar erzeugten und ausgeschütteten wirtschaftlichen Wert, einschließlich der grundlegenden Komponenten der globalen Tätigkeiten der Organisation, wie nachfolgend aufgeführt. Werden Daten als Einnahmen‑Ausgaben‑Rechnung dargestellt, muss zusätzlich zur Offenlegung folgender grundlegender Komponenten auch die Begründung für diese Entscheidung offengelegt werden: i. unmittelbar erzeugter wirtschaftlicher Wert: Erlöse; ii. ausgeschütteter wirtschaftlicher Wert: Betriebskosten, Löhne und Leistungen für Angestellte, Zahlungen an Kapitalgeber, nach Ländern aufgeschlüsselte Zahlungen an den Staat und Investitionen auf kommunaler Ebene; iii. beibehaltener wirtschaftlicher Wert: „unmittelbar erzeugter wirtschaftlicher Wert“ abzüglich des „ausgeschütteten wirtschaftlichen Werts“. b. Der erzeugte und ausgeschüttete wirtschaftliche Wert muss getrennt auf nationaler, regionaler oder Marktebene angegeben werden, wo dies von Bedeutung ist, und es müssen die Kriterien, die für die Bestimmung der Bedeutsamkeit angewandt wurden, genannt werden. |

||

|

Kriterien 19–20 zu COMPLIANCE Leistungsindikatoren zu Kriterium 19 |

||

| Leistungsindikator GRI SRS-415-1: Parteispenden Die berichtende Organisation muss folgende Informationen offenlegen: a. Monetären Gesamtwert der Parteispenden in Form von finanziellen Beiträgen und Sachzuwendungen, die direkt oder indirekt von der Organisation geleistet wurden, nach Land und Empfänger/Begünstigtem. b. Gegebenenfalls wie der monetäre Wert von Sachzuwendungen geschätzt wurde. |

||

| Leistungsindikatoren zu Kriterium 20 | ||

| Leistungsindikator GRI SRS-205-1: Auf Korruptionsrisiken geprüfte Betriebsstätten Die berichtende Organisation muss folgende Informationen offenlegen: a. Gesamtzahl und Prozentsatz der Betriebsstätten, die auf Korruptionsrisiken geprüft wurden. b. Erhebliche Korruptionsrisiken, die im Rahmen der Risikobewertung ermittelt wurden. |

||

| Leistungsindikator GRI SRS-205-3: Korruptionsvorfälle Die berichtende Organisation muss über folgende Informationen berichten: a. Gesamtzahl und Art der bestätigten Korruptionsvorfälle. b. Gesamtzahl der bestätigten Vorfälle, in denen Angestellte aufgrund von Korruption entlassen oder abgemahnt wurden. c. Gesamtzahl der bestätigten Vorfälle, in denen Verträge mit Geschäftspartnern aufgrund von Verstößen im Zusammenhang mit Korruption gekündigt oder nicht verlängert wurden. d. Öffentliche rechtliche Verfahren im Zusammenhang mit Korruption, die im Berichtszeitraum gegen die Organisation oder deren Angestellte eingeleitet wurden, sowie die Ergebnisse dieser Verfahren. |

||

| Leistungsindikator GRI SRS-419-1: Nichteinhaltung von Gesetzen und Vorschriften Die berichtende Organisation muss folgende Informationen offenlegen: a. Erhebliche Bußgelder und nicht-monetäre Sanktionen aufgrund von Nichteinhaltung von Gesetzen und/oder Vorschriften im sozialen und wirtschaftlichen Bereich, und zwar: i. Gesamtgeldwert erheblicher Bußgelder; ii. Gesamtanzahl nicht-monetärer Sanktionen; iii. Fälle, die im Rahmen von Streitbeilegungsverfahren vorgebracht wurden. b. Wenn die Organisation keinen Fall von Nichteinhaltung der Gesetze und/oder Vorschriften ermittelt hat, reicht eine kurze Erklärung über diese Tatsache aus. c. Der Kontext, in dem erhebliche Bußgelder und nicht-monetäre Sanktionen auferlegt wurden. |

||